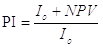

Индекс рентабельности инвестиции:

Обозначение: PI (Profitability Index)

Определяется: как отношение чистой текущей стоимости денежного потока к первоначальным инвестициям.

Характеризует: эффективность (рентабельность) инвестиции, не имеет размерности, представлен в виде коэффициента.

Экономический смысл: показывает приведенную стоимость, которая будет получена в результате реализации проекта, в расчете на 1 условную единицу первоначальных инвестиций.

Синонимы: индекс прибыльности, доходности вложенных инвестиций

Недостатки: результаты ранжирования по PI могут не сходиться с результатами ранжирования по NPV для взаимоисключающих проектов

Критерий приемлемости: PI > 1 – проект принимается.

Условия сравнения: одинаковый объем инвестиций

Индекс рентабельности (прибыльности, доходности) рассчитывается как отношение чистой текущей стоимости денежного потоков (дисконтированных доходов) к чистой текущей стоимости денежного оттока (первоначальные инвестиции):

(1)

(1)где - чистый денежный поток в период t; - ставка дисконтирования; - инвестиции в момент времени 0.

Между PI и NPV есть взаимосвязь, выраженная в формуле (2):

(2)

(2)То есть если вложили в проект 100 тыс. усл.ед., получили NPV=9205 усл.ед., то PI=1,0925.

Условия принятия проекта по PI:

- если PI > 1, то проект следует принять для дальнейшего инвестиционного анализа;

- если PI < 1, то проект следует отвергнуть из дальнейшего рассмотрения;

- если PI = 1, проект ни прибыльный, ни убыточный, так называемая точка безразличия, когда нет разницы между принятием проекта или отказом от него;

- если PIA > PIБ, то при ранжировании нескольких взаимоисключающих проектов предпочтение следует отдать проекту с наиболее высоким значением. Но окончательное решение о принятии решения принимают на основе их чистой приведенной стоимости NPV.

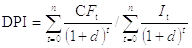

Дисконтированный индекс рентабельности инвестиции

Обозначение: DPI (Discounted Profitability Index)

Определяется: как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости инвестиций

Характеризует: эффективность (рентабельность) инвестиции, вложенных не одномоментно, а в течение некого периода (несколькими траншами)

Экономический смысл: показывает приведенную стоимость, которая будет получена в результате реализации проекта, в расчете на 1 условную единицу вложенных в течение периода t инвестиций.

Синонимы: дисконтированный индекс прибыльности, доходности вложенных инвестиций

Критерий приемлемости: DPI > 1 – проект принимается.

Условия сравнения: одинаковый объем инвестиций

Если инвестиции в проект получаются на протяжении некого периода t=n (несколько траншей в разные периоды времени), то показатель PI трансформируется в показатель DPI (дисконтированный индекс доходности инвестиций):

(3)

(3)где - чистый денежный поток в период t; - ставка дисконтирования; - инвестиции в момент времени t.

Условия принятия проекта по DPI аналогичны условиям принятия проекта по PI:

- если DPI > 1, то проект следует принять для дальнейшего инвестиционного анализа;

- если DPI < 1, то проект следует отвергнуть из дальнейшего рассмотрения;

- если DPI = 1, проект ни прибыльный, ни убыточный, так называемая точка безразличия, когда нет разницы между принятием проекта или отказом от него;

- если DPIA > DPIБ, то уровень эффективности управления капиталом в первом проекте выше, недели во втором. Первый проект имеем большую инвестиционную привлекательность.

Преимущества PI и DPI:

- Возможность проводить сравнительных анализ разных по масштабу инвестиционных проектов.

- При оценке независимых проектов, предусматривающих одинаковый объем первоначальных инвестиций, критерий PI полностью согласован с критерием NPV.

Недостатки PI и DPI:

- Неточность прогнозирования будущих денежных потоков;

- Зависимость от ставки дисконтирования, которую порой сложно точно определить в начальный момент времени, не говоря уже о долгосрочном периоде прогнозирования.

- Сложность оценки влияния нематериальных факторов на будущие денежные потоки проекта.

При оценке взаимоисключающих проектов, ранжирование по критерию PI может расходиться с выводом ранжирования на основе NPV. В этом случае предпочтение отдают результатам ранжирования по NPV: если NPVA <NPVБ, а PIA > PIБ, то следует выбрать проект Б.

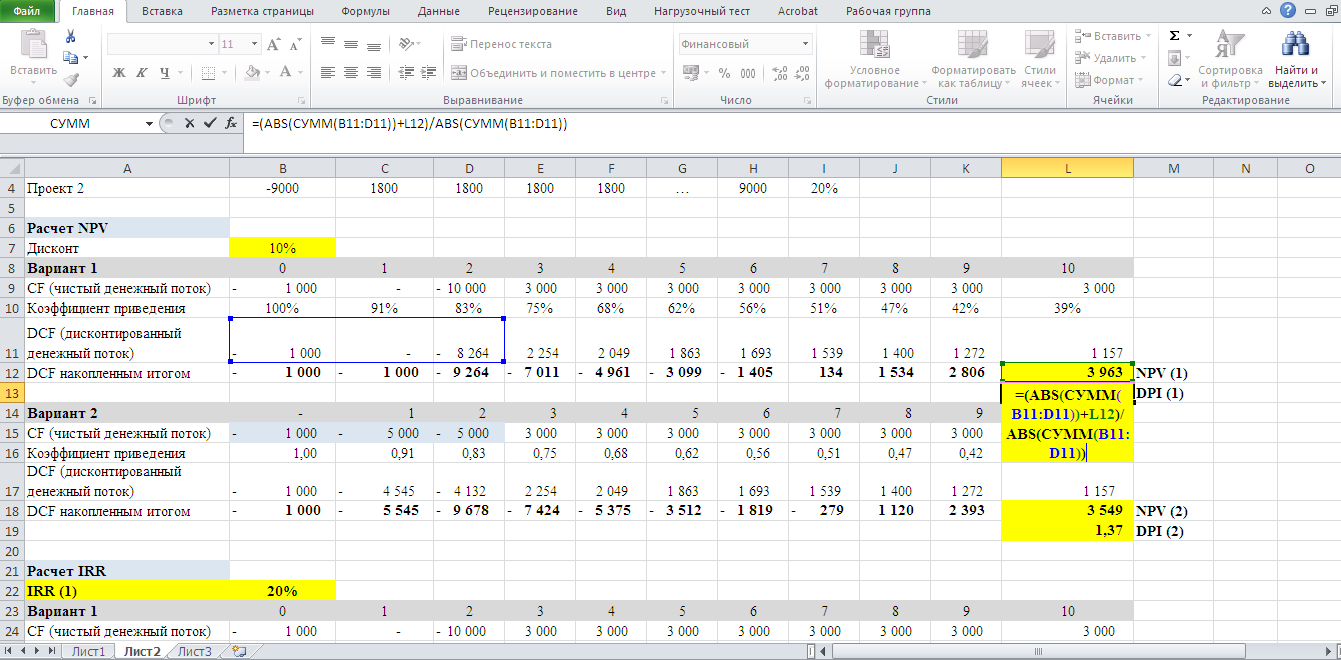

Пример. Продолжим рассматривать пример, используемый для расчета IRR и MIRR: Вы покупаете площадку для строительства завода стоимостью 1 000 000 рублей, а стоимость строительства всего завода составит 10 000 000 млн. руб. Вы можете предложить подрядчику оплатить расходы по строительству поэтапно по 50% - первый год строительства, остальные 50% - второй год. Либо отдать все расходы после завершения строительства. Срок строительства завода - 2 года. С момента запуска завода получение чистого денежного потока составит 3 000 000 рублей в год. Чему будет равен индекс доходности инвестиций?

Решение. Результаты расчетов представлены на картинке ниже: NPV(1)=3963>NPV(2)=3549.

Данные варианты предполагают одинаковый объем инвестиций, но в разные периоды времени, поэтому целесообразнее рассчитать DPI по формуле (3).

Получаем, что DPI (1)=1,43>DPI (2)=1,37.

Так как NPV(1) >NPV(2) и DPI (1)>DPI (2), то для инвестора наиболее выгоден вариант 1, т.е. 1 условная денежная единица принесет инвестору 1,43 условных единиц.

Компания «Grand Grade» готова помочь оценить рентабельность инвестиций в рамках разработки бизнес-плана, инвестиционного меморандума, отдельно разрабатываемых финансовых моделей, так и просто предоставить консультацию по расчету на основе имеющихся данных заказчика.