В данной статье рассказывается об одном из самых часто используемых аналитиками методе оценки стоимости компании, а именно методе дисконтированного денежного потока.

Оценка бизнеса - это оценка экономической выгоды от обладания долей в капитале компании.

МСФО 13 выделяет три подхода к определению справедливой стоимости: рыночный, затратный и доходный. Методы оценки справедливой стоимости, предусматривающие дисконтирование, применяются именно при доходном подходе (пар. 13).

Рассмотрим оценку бизнеса доходным подходом – способ определения стоимости компании и/или ее собственного капитала, в рамках которого используются методы, основанные на расчете текущей стоимости ожидаемых в будущем доходов.

Метод дисконтирования денежных потоков или метод DCF исходит из предположения, что ценность бизнеса определяется потенциалом будущего денежного потока, рассматривает стоимость компании как сумму генерируемых ею денежных потоков в течение предполагаемого периода инвестирования.

Данный метод предполагает нестабильный рост доходов, неустойчивые темпы роста, т.е. подход, основанный на дисконтировании будущих доходов, представляется более применимым, когда ожидается существенное изменение будущих доходов по сравнению с доходами от текущих операций.

МСФО 13 обращает внимание, что в результате дисконтирования оценка справедливой стоимости отражает текущие рыночные ожидания в отношении будущих сумм.

Если вы хотите продать долю компании на этапе, когда у вас нет текущей деятельности, но есть частично проработанных инвестиционных проект (например, оформлен земельный участок, проработано Концессионное соглашение, осуществлен поиск компании, которая будет поставлять основное оборудование, заключен с ними контракт, проработан вопрос о поставщиках спецтехники и пр., но финансирование объекта еще не начато), то наиболее применяемыми методами оценками стоимости компании служат как раз доходные методы оценки.

Оценка стоимости компании по методу DCF осуществляется в следующей последовательности:

1. Определяется предполагаемый прогнозный период инвестирования в проект (период, за который инвестиции окупаются с учетом дисконта);

2. Разрабатывается финансовая модель по реализации инвестиционного проекта;

3. Оцениваются риски вложений через Анализ чувствительности проекта;

4. Определяется требуемая инвестору норма доходности или ставка дисконтирования (Discount Rate) всего проекта с учетом схемы финансирования за прогнозный период;

5. По результатам ОДДС компании оценивается величина свободного денежного потока (Free Cash Flow, FCF) за прогнозный период. При этом инвестору важно использовать не совокупный свободный денежный поток фирмы (Free Cash Flow to the Firm, FCFF), а тот, который остается непосредственно собственникам (Free Cash Flows to Equity, FCFE):

FCFE = Чистый денежный поток от операционной деятельности – Капитальные затраты — Погашение займов

6. Определяется предполагаемый постпрогнозный период (период дальнейшего нахождения Инвестора в проекте после окупаемости вложенных инвестиций);

7. Анализируются перспективы компании и темпы ее дальнейшего роста (Growth Rate) в постпрогнозный период. При оценке учитываются: ситуация в экономике (инфляция, процентные ставки, покупательная способность) и ее влияние на отрасль компании; потенциал рынка и динамика отрасли компании; стратегия развития компании и ее инвестиционная политика; прогнозы аналитиков (с поправкой на риск ошибки).

При прогнозировании денежного потока в постпрогнозный период могут быть применены следующие методы: метод экспертных оценок, метод регрессионного анализа, метод экстраполяции трендов, метод сценариев, метод экономико-математического моделирования.

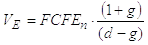

8. Исходя из полученного свободного денежного потока на собственный капитал (FCFE) и ожидаемых темпов их роста, рассчитывается терминальная стоимость бизнеса (Terminal Value) или величина будущих денежных потоков компании в постпрогнозном периоде. Оценка постпрогнозной (терминальной) стоимости предприятия обычно осуществляется по формуле Гордона:

(1)

(1)где: FCFEn – свободный денежный поток для собственников компании на конец прогнозного года;

g – предполагаемый (прогнозируемый) темп роста денежного потока на постпрогнозный период;

d – ставка дисконтирования.

Модель Гордона – определение стоимости бизнеса капитализацией дохода первого постпрогнозного года по ставке капитализации, учитывающей долгосрочные темпы роста денежного потока.

Условия применения модели Гордона:

- темпы роста дохода должны быть стабильны;

- темпы роста дохода не могут быть больше ставки дисконта;

- капитальные вложения в постпрогнозном периоде должны быть равны амортизационным отчислениям (для случая, когда в качестве дохода выступает денежный поток);

- темпы роста дохода умеренные (не превышают 2–3 %), так как высокие темпы роста невозможны без дополнительных капитальных вложений, которых данная модель не учитывает.

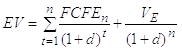

9. После того, как спрогнозированы значения свободного денежного потока (FCFE) для каждого прогнозного года и определена терминальная стоимость компании в постпрогнозном периоде, можно рассчитать стоимость компании в целом (Enterprise Value, EV). Для этого применяют формулу чистой текущей стоимости (Net Present Value, NPV):

(2)

(2)Формула (2) позволяет отдисконтировать сумму будущих платежей, т.е. привести ее к текущей (на настоящий момент времени) стоимости (Present Value).

Пример оценки компании методом DCF:

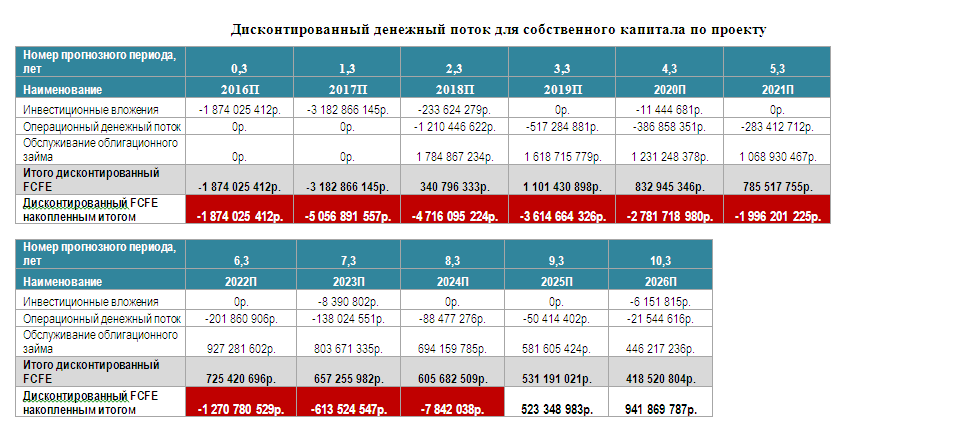

В таблице ниже представлено формирование свободного денежного потока для акционеров одной компании в течение всего прогнозного периода 2016-2026 г.г. Данные взяты из отчета ОДДС. Считаем ставку дисконтирования равной 17%, а темп прироста доходов =0.

В строке «Инвестиционные вложения» указан объем облигационного займа, который распределили на период сер. 2016 г.-1 кв. 2018 г. согласно графику оплаты подрядчикам. Дополнительно с 2020 года требуются денежные средства на создание новых карт полигона, источником финансирования будет являться операционный денежный поток.

«Операционный денежный поток» представляет собой не что иное, как Выручка-Операционные расходы-Налоговые и социальные отчисления.

«Обслуживание облигационного займа» представляет собой выплату купонного дохода Инвесторам, которые выкупят облигационный займ.

P.S. Таблица выше сформирована таким образом, чтобы оценить акционерную стоимость компании, понять окупаемость проекта и его доходность. Не следует в данном случае FCFE считать эквивалентным дивидендам акционеров плюс резерву денежных средств для создания фонда обновления и модернизации основных средств в конкретный период времени.

Ниже представлен дисконтированный денежный поток по проекту.

Терминальная стоимость по формуле (1) составила VE= (2,12*1/0,17)/(1+0,17)^(10,3)=2,47 млрд. руб.:

Таким образом, оценка компании по формуле (2) составила 3,41 млрд. руб.: EV=0,94+2,47=3,41 млрд.руб.

При различных вариантах вхождения Инвестора в бизнес (т.е. выкупа части доли), имеем следующие варианты стоимости долей акционерного капитала:

- Доля 30% *3,41=1,023 млрд. руб. (с учетом 17% дисконта).

- Доля 35% *3,41=1,191 млрд. руб. (с учетом 17% дисконта).

- Доля 40% *3,41=1,364 млрд. руб. (с учетом 17% дисконта).

- Доля 50% *3,41=1,705 млрд. руб. (с учетом 17% дисконта).

Доля, которую вносит постпрогнозный период в оценку компании, может быть крайне высока (более 70%), что может быть свидетельством того, что в ближайшей перспективе денежные потоки компании невысоки, в то время как в долгосрочной перспективе компания генерирует существенный рост, который и дает значительный вклад в сегодняшнюю оценку стоимости бизнеса.

Следует отметить, что применять в оценке компании постпрогнозный период и формулу Гордону не целесообразно, когда говорится о запуске совершенно нового направления бизнеса (как в примере).

P.S. Если при расчетах получилась оценка компании, равная X, и ее Инвестор предлагает выплатить в несколько этапов в разные периоды времени, то целесообразно на остаток долга Инвестора при приобретении доли компании начислять процентную ставку, равную ставке дисконтирования.

Компания «Grand Grade» готова помочь Вам оценить стоимость вашей компании, подготовить соответствующие документы для инвесторов с целью продажи долей. Более детально о данной услуге можете посмотреть по ссылке.