В данной статье рассказывается об одном из важных инвестиционных показателей для инвесторов – доходности инвестора, а именно дается четкое определение, приводятся формулы расчета, выделяются преимущества и недостатки данного показателя, приводится конкретный пример расчета в Excel.

Обозначение: IRR (Internal Rate of Return).

Определяется: как норма прибыли, при которой чистая приведенная стоимость NPV = 0

Характеризует: отдачу от каждого вложенного инвестором рубля.

Недостатки: не учитывается уровень реинвестиций, не показывает результат инвестиции в абсолютном значении, при знакопеременных потоках может быть рассчитан неправильно.

Критерий приемлемости: IRR > d (чем больше, тем лучше).

Условия сравнения: любой срок действия инвестиции и размер.

Синонимы:

- средняя норма доходности инвестиций за весь жизненный цикл;

- максимальная цена привлекаемых источников финансирования проект, при которой сам проект остается безубыточным;

- нижний уровень прибыльности инвестиционных затрат;

- ставка реинвестирования;

- предельный уровень окупаемости инвестиций;

- величина «предела безопасности»;

- внутренняя норма прибыли;

- внутренний коэффициент окупаемости.

NPV оценивает абсолютную доходность инвестиций (показывают инвестору, сколько он может заработать), то IRR – относительную доходность (показывает инвестору отдачу от каждого рубля его вложений) и выражается в процентах. Между данными показателями существует взаимосвязь:

(1)

(1)IRR - максимально возможная ставка дисконтирования, при которой NPV данного денежного потока обращается в нуль, т.е. вложенные инвестиции равны сумме дисконтированных денежных потоков за определенный период t.

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект.

Если, например, проект финансируется только за счет кредита или займа, то IRR показывает вернуюю границу допустимого уровня банковской процентной ставки по кредиту или займу, превышение которой недопустимо по причине убыточности проекта и невозможности ему выдать кредит или займ при таких условиях.

Для определения IRR математически исходят из следующей формулы:

(2)

(2)Для более выстрого расчета данного показателя в Excel используют следующие встроенные функции:

1. ВСД (values; guess): используется только для регулярных (т.е. систематических, равных промежутков времени) поступлений денежных средств:

- values (диапазон значений) – ссылка на ячейки с числовыми аргументами, для которых нужно посчитать внутреннюю ставку доходности (хотя бы один денежный поток должен иметь отрицательное значение (инвестиции));

- guess (предположение) – величина, которая предположительно близка к значению ВСД (аргумент необязательный; но если функция выдает ошибку, аргумент нужно задать 0,1 или 10%).

- guess (предположение) – величина, которая предположительно близка к значению ВСД (аргумент необязательный; но если функция выдает ошибку, аргумент нужно задать 0,1 или 10%).

Функцией ВСД выполняются циклические вычисления (метод итераций), начиная со значения аргумента «предположение», пока не будет получен результат с точностью 0,00001%.

2. ЧИСТВНДОХ (values;data): используется для нерегулярных (т.е. несистематических) поступлений денежных средств:

- диапазон значений – денежные потоки (хотя бы один денежный поток должен иметь отрицательное значение (инвестиции));

- дата – массив дат в соответствующем формате.

Процесс принятия решения заключается в следующем:

- если IRR > СС (цена источника финансирования проекта: например, процентная ставка по кредиту) или d (ставка дисконта), то проект следует принять, так как он покрывает все риски и обеспечивает положительное значение NPV;

- если IRR < СС или d, то проект следует отвергнуть;

- если IRR = СС или d, то проект ни прибыльный, ни убыточный.

Например, если вы берете кредит в банке под 14% годовых для того, чтобы вложить средства в бизнес-проект, который принесет вам 20% годовых дохода, то вы на этом проекте заработаете. Если же ваши расчеты окажутся неверны, и внутренняя норма доходности вашего проекта будет ниже 14%, то вам придется отдать банку больше денежных средств, чем вы получите от проекта. То есть вы понесете убыток.

Плюсы IRR:

- Относительный показатель, позволяющий сравнивать проекты разного масштаба и различной деятельности,

- Сопоставим с доходностью ценных бумаг и банковским процентов, в силу чего можно сравнивать вложения в проекты, ценные бумаги или депозит,

- Учитывает стоимость денег во времени,

- Не зависит от ставки дисконтирования,

- Пояснения звучат более убедительно: например, 20% доходности по проекту звучит более привлекательно, чем приведенная стоимость 900 тыс. руб.

Недостатки:

- IRR не учитывает общий размер инвестиций или возврата проекта. Например, небольшой проект может иметь высокий процент IRR, но низкий доход в долларах. И наоборот, крупный проект может иметь меньший IRR, но имеет гораздо больший доход в долларах, что делает его привлекательной инвестицией.

- Не позволяет определить, сколько принесет прибыли инвестиции в абсолютных значениях (рублях, долларах и т.д.).

- IRR демонстрирует одинаковое значение, когда проект предполагает взять денежные средства в кредит или предоставить взаймы. Но это не означает, что проекты одинаково привлекательны.

- При чередовании положительных и отрицательных денежных потоков у проекта может существовать несколько значений IRR (при этом все значения могут быть неадекватны) или их может не быть вовсе. Количество значений IRR может быть столько раз, сколько чередуются положительные и отрицательные денежные потоки. Поэтому принимать однозначное решение на основе показателя IRR нельзя.

- NPV и IRR могут показывать противоположные результаты во взаимоисключающих проектах при одинаковых объемах инвестиций: NPV(А)< NPV(Б), а IRR(А)>IRR(Б).

Экономически это объясняется тем, что когда цена денег невысока, бессрочная рента является предпочтительнее, а когда цена капитала значительна, то выгоднее продажа объекта. В ситуации с взаимоисключающими проектами лучшим критерием для выбора является NPV (при одинаковом уровне инвестиций).

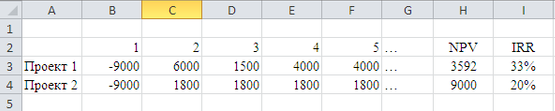

Пример. Проект А – продажа недвижимости и проект Б – сдача в аренду объекта недвижимости. Данные и итоговые показатели показаны ниже:

- Не учитывает временное изменение ставок дисконтирования, т.е. при расчете IRR предполагается, что ставка дисконта постоянна и риски проекта не изменяются на протяжении всего проекта. Этот факт учитывает NPV.

- Поскольку IRR является ставкой реинвестирования, то при высокой величине IRR небольшое изменение во временной структуре денежных потоков приводит к значительному изменению IRR. Если, например получилось, что IRR=290%, то это значение буде являться неадекватным, так как реинвестировать деньги под 290% невозможно, и следует не принимать во внимание данное значение. Здесь поможет показатель MIRR.

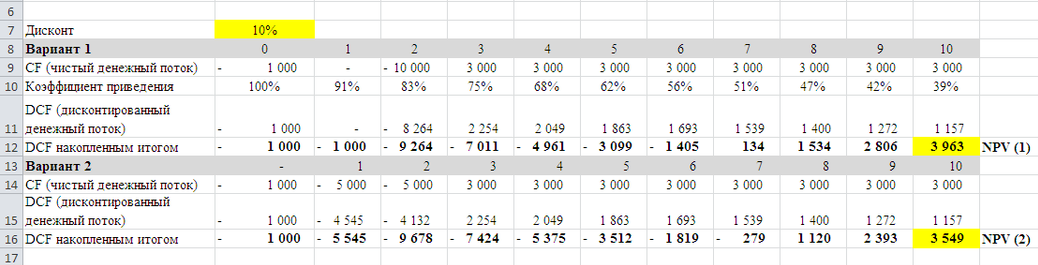

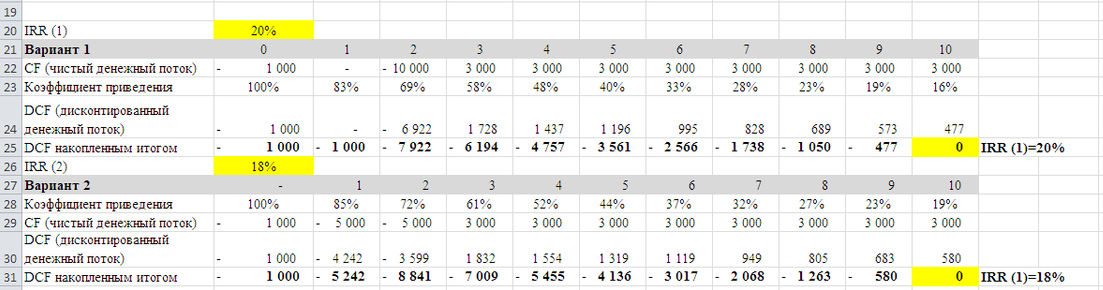

Пример расчета IRR. Вы покупаете площадку для строительства завода стоимостью 1 000 000 рублей, а стоимость строительства всего завода составит 10 000 000 млн. руб. Вы можете предложить подрядчику оплатить расходы по строительству поэтапно по 50% - первый год строительства, остальные 50% - второй год. Либо отдать все расходы после завершения строительства. Срок строительства завода - 2 года. С момента запуска завода получение чистого денежного потока составит 3 000 000 рублей в год.

Решение. Как видно по картинке ниже проект 1 генерирует более высокую приведенную стоимость за 10 лет, нежели 2 проект, но различие минимально: NPV (1) = 3963 тыс. руб., NPV (2) = 3549 тыс. руб., NPV (1)> NPV (2).

Аналогично получили, что IRR (1)> IRR (2) на 2%.

В связи с получившимися результатами получаем, что проект 1 более привлекателен для заказчика, так как любая отсрочка инвестиций имеет меньший вес в DCF, нежели вложение инвестиций «сейчас».

Выгодно ли проект 1 подрядчику также, как и заказчику? Нет, так как он вкладывает сейчас 10 000 тыс. руб., а получает прибыль только через 2 года, а как было уже сказано, коэффициент приведения со временем уменьшается, а значит прибыль, полученная через 2 года будет стоить не 1 ед., вложенную сейчас, а 0,7 ед. Поэтому лучше для двух сторон выбрать вариант постепенной оплаты за строительство завода.

Не совсем логично сравнивать IRR со ставкой по депозиту, так как риски по проекту выше вложений на депозит. Следует отметить, что чем больше IRR, тем больше рисков несет проект или конкретный инвестор при его реализации. Более рискованные проекты, такие как, например, абсолютно новые старт-ап проекты, имеют очень высокие риски – никто не знает, как будет развиваться бизнес. Но если он «пойдет», то можно ожидать сверхприбыль за счет того, что никто не сможет повторить это проект в краткосрочной и среднесрочной перспективе. В качестве примера, один из коммерческих банков, приводит следующие градацию рисков и доходности:

Окончательные рекомендации по выбору критериев оценки и проведению расчетов лучше доверить специалисту по инвестиционному менеджменту, который поможет вам избежать ошибки, оценить доходность и риски проекта.

Компания «Grand Grade» готова помочь оценить доходность инвестора в рамках разработки бизнес-плана, инвестиционного меморандума, отдельно разрабатываемых финансовых моделей, так и просто предоставить консультацию по расчету данного показателя на основе имеющихся данных заказчика (для любых целей).